- ТЕЛЕФОН: +7 (812) 317-55-18

- ПОЧТА: mail@sibautotrans.ru

Счёт-фактура — это документ, служащий основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Скачать пустой бланк счет-фактуры с изменениями от 01.07.2021 в формате Excel

С 01.07.2021 составлять счета-фактуры нужно только по новой форме. Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению Правительства РФ от 26.12.2011 № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением Правительства РФ № 534 от 02.04.2021 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

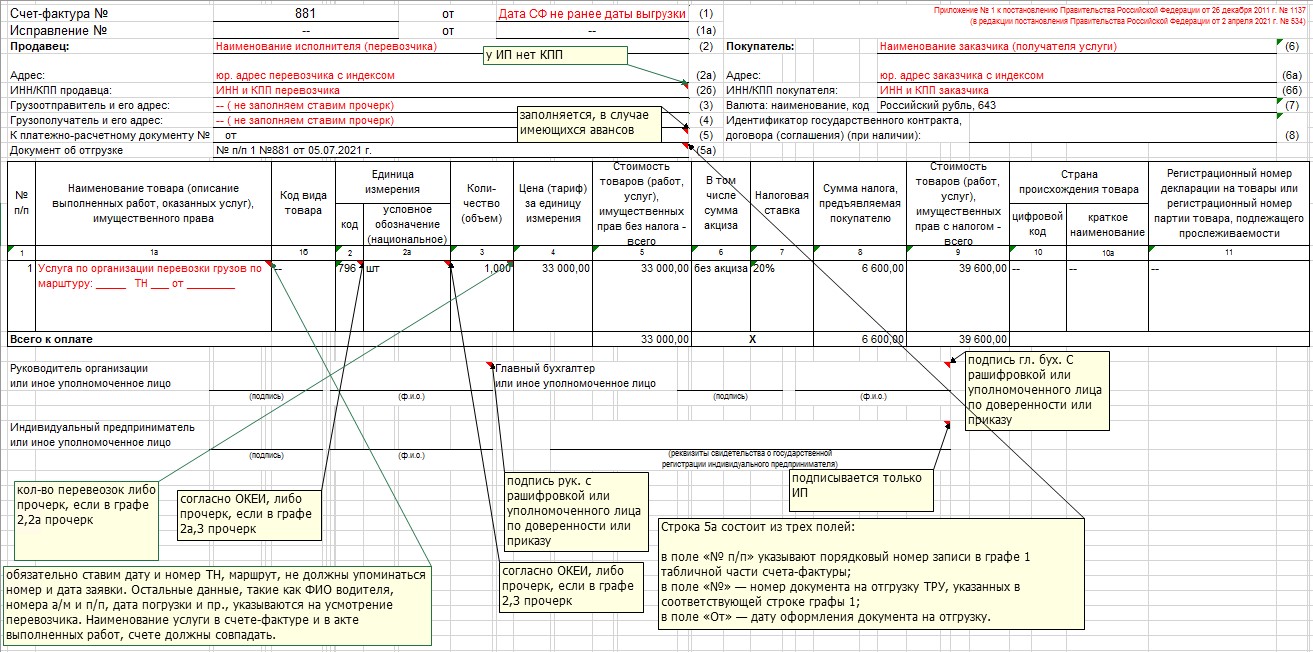

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке».

Строка 5а состоит из трех полей:

• в поле «№ п/п» указывают порядковый номер записи в графе 1 табличной части счета-фактуры;

• в поле «№» — номер документа на отгрузку ТРУ, указанных в соответствующей строке графы 1;

• в поле «От» — дату оформления документа на отгрузку

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

• при реализации товаров — товарная накладная;

• если товар — основное средство — акт по форме ОС-1;

• по работам, услугам — акт сдачи-приемки результатов;

• СМР — акт по форме КС-2;

• транспортным услугам — в зависимости от вида перевозки, например, транспортная накладная при перевозке автотранспортом, транспортная железнодорожная накладная при ж/д перевозках и т. п.;

• если услуги длящиеся без оформления ежемесячного акта (к примеру, по аренде, связи) — реквизиты договора;

• при безвозмездной передаче имущества — акт о передаче имущества.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

1. В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

2. Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

3. Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

4. Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

В графе 2 счет-фактуры нужно указывать код единицы измерения, а в графе 2а его условное обозначение, количество (объем) указывают в графе 3.

Данные о единицах измерения берут из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97) (утв. Постановлением Госстандарта от 26 декабря 1994 г. № 366).

Например, код 796 относится к единице измерения «штука» (обозначается «шт»), 006 – «метр» («м»), 657 – «изделие» («изд») и др.

Что же делать, если в классификаторе нет нужного обозначения?

Поскольку в классификаторе единиц измерения нет кода единицы измерения услуги, многие при оказании услуг проставляют код 796, относящийся к штукам. Но услуга – это деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ). Поэтому услуги в штуках не измеряются. Вместе с тем, форма УПД служит, в том числе, основанием для принятия заказчиками услуг сумм НДС к вычету. Поэтому в УПД должны быть указаны количество (объем) и единица измерения реализуемого, а также цена (тариф) за единицу измерения (подп. 6 п. 5 ст. 169 НК РФ). Но только если для этого имеется возможность. Если же такой возможности нет, в графах «единица измерения», «количество» нужно ставить прочерки (подп. «б» п. 2 Правил заполнения счета-фактуры, утв. Постановлением № 1137). На это же неоднократно указывал Минфин (см., например, письмо от 5 июня 2015 г. № 03-07-09/32579 и др.). Суды согласны (см., например, постановление АС Северо-Кавказского округа от 18 марта 2016 г. № Ф08-1159/2016). А цена (тариф) за единицу измерения – это цена оказываемой услуги по прейскуранту. Если реализуемый товар (работы, услуги) измеряется в единицах, которые не указанны в Классификаторе единиц измерения, то в соответствующих графах счета-фактуры или УПД ставятся прочерки.

Вы можете скачать все законодательные акты используемые в данной статье:

ФЗ № 371 от 09 ноября 2020 года

Постановление Правительства РФ №534 от 02.04.2021

Постановление Правительства РФ от 26.12.2011 N 1137 О формах и правилах заполнения (ведения)

Постановление Госстандарта РФ от 26.12.1994 № 366

Если вы не нашли в статье нужную информацию по данной теме, то напишите пожалуйста комментарий-отзыв (внизу статьи) и мы постараемся ее добавить.

Также вы можете указать свой e-mail, и мы пришлем вам уведомление о расширении статьи интересующей вас информацией.

Возможно Вас также заинтересуют следующие статьи:

© Копирование материалов с сайта СибАвтоТранс разрешается только с указанием ссылки на источник.

Возможно вас также заинтересует транспорт, спецтехника или услуги:

Submit your review | |